「友人がiDeCo始めたっていったんだけど、何なんだろう」

「お金をおトクに貯められる制度らしいけど、どう利用するのかしら」

テレビCMやポスターなどで、iDeCoというワードを見たことがある人は多いでしょう。

iDeCoを利用すれば、税金をおさえながら老後に必要なお金をおトクに貯められます。

さらに掛け金をもとに株などに投資できるため、運用次第では大きな収益を見込めるかも。

「でも投資とか運用ってハードル高そうだし、株やった経験とかないから無理!!」

…と言いたいところですが、できれば老後のお金は準備しておきたいですよね。

そこで今回はiDeCoがどのような制度で、本当におトクにお金を貯められるか説明します。

制度の仕組みも、一度分かってしまえば難しく感じることもなくなりますよ。

スポンサーリンク

Contents

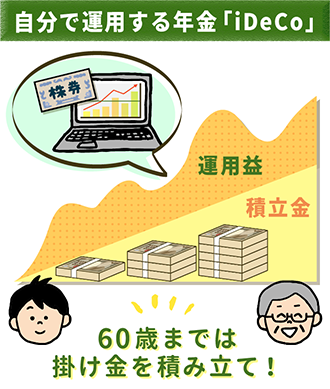

iDeCoってそもそもどんな制度?

iDeCoは、毎月の掛け金をもとに株や国債などを運用して年金を積み立てる制度です。

掛け金や積み立て金は税金の控除対象となり、おトクに老後の蓄えを準備できます。

この投稿をInstagramで見る

運用結果で将来の給付金の額が変わるのが、普通の年金制度とは違うポイントです。

またiDeCoに加入する主なメリット・デメリットは以下の通り。

【iDeCoに加入するメリット】

【iDeCoに加入するデメリット】

|

これらを踏まえ、iDeCoがどんな人におすすめか見てみましょう。

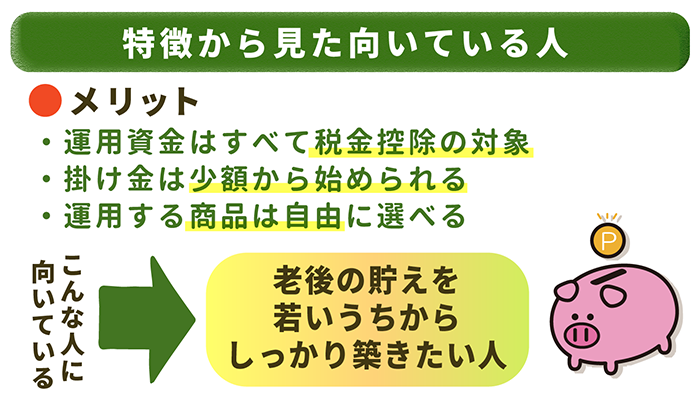

メリットから見た!iDeCoの加入がおすすめな人

メリットから、iDeCoがおすすめな人は以下の通りです。

【iDeCoをおすすめできる人】

|

iDeCoを一番おすすめしたいのは、今20代で老後に備えて貯蓄を始めたい人。

加入してから60歳に満期を迎えるまでの間、税金控除をずっと受けられます。

早いタイミングでiDeCoに加入した人ほど、よりおトクに貯蓄できるんですね。

掛け金の額も自分で設定できるため、無理せず積み立てられるのもポイントです。

また自営業やフリーランスなど企業年金の制度がない人も、運用するに越したことはないと言えます。

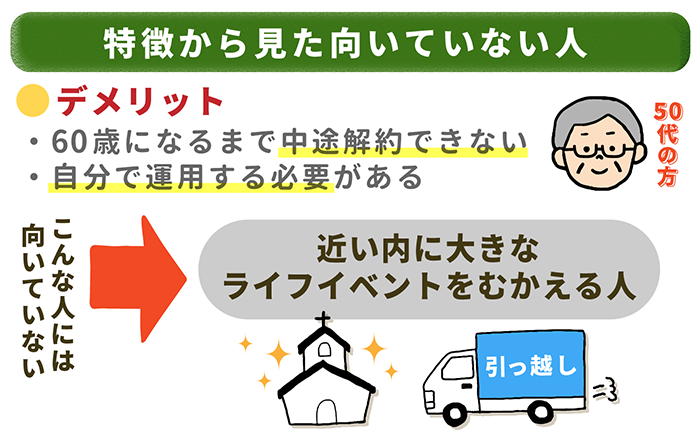

デメリットから見た!iDeCoの加入がおすすめできない人

iDeCoのデメリットから見た、加入をおすすめできない人は以下の通り。

【iDeCoをおすすめできない人】

|

iDeCoでは、積立金を支払いできる上限年齢が60歳と決められています。

つまり50歳を超えてから加入しても、十分な積立金が出せず自由に運用できないというわけです。

給付金が受け取れる年齢も、60歳以降へと延びてしまいます。

また将来結婚や会社からの独立などライフイベントを考えている人も利用を見送る余地あり。

iDeCoの積立金は60歳まで引き下ろせないので、万が一の時に困ってしまう可能性があるためです。

iDeCoっていくら節税できる?【3つの控除可能なお金について紹介】

職業や年収によって異なりますが、例えば年収400万円の正社員なら住民税は年9.5%・所得税は年4.5%減税できます。

※後述する税額控除シュミレーターで計算

そもそもiDeCoで税金を控除できるお金は、以下の3通りです。

| 税金控除の対象 | 概要 |

|---|---|

| 掛け金 (60歳まで毎月支払うお金) |

年間の掛け金総額により税金が控除される |

| 運用益 (積立金で投資した収益) |

投資の儲けにかかる税金が全て免除される |

| 給付金 (60歳以降にもらえるお金) |

もらえる分にかかる税金が控除される |

※タップで気になる詳細に下スクロールできます。

以下の項目では、掛け金・運用益・給付金で受けられる控除についてまとめました。

また控除額ですが、iDeCoのお金にかかる税金も含めて計算するのは正直かなり複雑です。

ただしiDeCoや主要銀行・証券会社の公式HPに設置されている「税額控除シミュレーター」を利用すれば、具体的な控除金額を調べられます。

使い方もカンタンで、年収や掛け金などの項目を設定するだけでOKです。

(▼今回はiDeCo公式サイトのシミュレーターを参考に解説していきます)

iDeCoの申し込みを考えている人は、先に税額控除シミュレーターでいくら控除されるのかを確かめてみましょう。

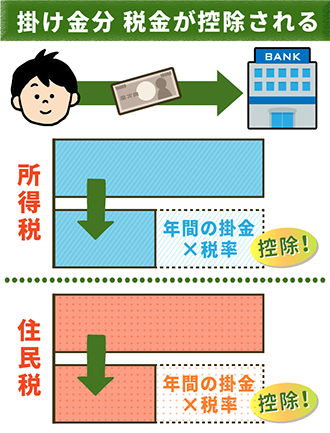

【掛け金】払った分に応じて住民税・所得税が控除される

掛け金に関しては年間で支払った額に応じて、以下の控除を受けられます。

| 税金控除 | 税金から控除できる額 |

|---|---|

| 所得税の控除 | 掛け金の年間総額 × 所得税率※ |

| 住民税の控除 | 掛け金の年間総額 × 住民税率(年10.0%) |

※所得税率は所得金額によって異なります

年収から基礎控除などを差し引いた金額で所得税率が決まりますが、仕組みはかなり複雑。

年収500万円以内の人は5%、年収700万円以内の人は10%が所得税率の目安と思っておくといいでしょう。

ただし雇用形態によって毎月出せる掛け金の上限は異なるので、気をつけてくださいね。

| 雇用形態 | 掛け金の上限 |

|---|---|

| 自営業者・フリーランス | 月:6.8万円 (年間:81.6万円) |

| 会社員 (勤務先に企業年金の制度がない方) |

月:2.3万円 (年間:27.6万円) |

| 会社員 (※勤務先が確定拠出型年金を導入している方) |

月:2.0万円 (年間:24.0万円) |

| 会社員 (※勤務先が確定給付型年金を導入している方) |

月:1.2万円 (年間:14.4万円) |

| 公務員 | 月:1.2万円 (年間:14.4万円) |

※ 確定拠出型年金=毎月の掛け金の額が決まっている企業年金

※ 確定給付型年金=将来もらえる金額が決まっている企業年金

企業年金に加入する会社員や公務員は、iDeCoが企業・共済年金の補助的なものとなります。

他の年金の方が優先される分、iDeCoへの掛け金はあまり出せないんですね。

【運用益】「どれだけ稼いでも」税金はかからない

iDeCoを運用して得た利益は、どれだけ高くても税金が一切かかりません。

通常は株や国債で利益を得ても、税金で2割ほども引かれてしまいます。

| 運用益の種類 | 税金 |

|---|---|

| iDeCoでの運用益 | 全額が非課税になる |

| 投資の運用益 | 儲けた分の20.315%が税金で引かれる (所得税・復興特別所得税15.315%+住民税5%) |

課税されれば1年で100万円の儲けが出ても、20万円近くも引かれるんですね。

せっかく儲けが出たから、なるべくたくさん給付金に積み立てたいところ。

iDeCoなら運用益がまるごと非課税なので、儲けた分はそのまま運用に回せます。

【給付金】退職金が大幅に出ないかぎり「一時金」でもらおう

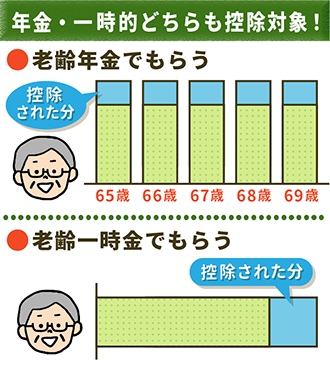

iDeCoの給付金は2通りのもらい方があり、60歳になった時点で選ぶ仕組みです。

- 一時金…60歳になった時点で一括で給付金がもらえる

- 年金…60歳になってから5~20年間分割で給付金がもらえる

受けられる控除がそれぞれ違いますが、基本は一時金の方がおトクになります。

| 一時金での受け取り | 退職所得控除※ |

|---|---|

| 年金での受け取り | 公的年金控除※ |

※退職所得控除…退職金としてもらうお金に対する控除

※公的年金控除…年金としてもらうお金に対する控除

それぞれ控除金額が決まる基準が異なっているので、注意しましょう。

※タップで切り替えができます

一時金で受け取る場合、iDeCoに加入していた年数で控除金額が変わります。

| iDeCo加入年数 | 税金から控除できる額 |

|---|---|

| 20年以下 | 40万円×iDeCo加入年数 |

| 20年超 | 800万円+70万円×(iDeCo加入年数-20年) |

iDeCoでの給付金を受け取るには、最低でも10年間は加入期間が必要。

そのため、少なくとも400万円は非課税で受け取れることになるんですね。

年金として受け取る場合、1年間にもらう金額で控除金額が変わります。

| 1年間の年金収入 | 税金から控除できる額 (65歳未満の方) |

税金から控除できる額 (65歳以上の方) |

|---|---|---|

| 130万円未満 | 70万円で固定 | 120万円で固定 |

| 130万円以上330万円未満 | 1年間の年金収入×25%+37万5,000円 | |

| 330万円以上410万円未満 | 1年間の年金収入×25%+37万5,000円 | |

| 410万円以上770万円未満 | 1年間の年金収入×15%+78万5,000円 | 1年間の年金収入×15%+78万5,000円 |

| 770万円以上 | 1年間の年金収入×5%+155万5,000円 | 1年間の年金収入×5%+155万5,000円 |

年金収入が1年で70万円を超えると、完全非課税で受け取れなくなるので要注意。

1年で70万円なので、1ヶ月では5万円前後しか非課税にならないんですね。

一時金で受け取る場合に比べて、非課税で受け取れる金額はかなり少ないです。

退職所得控除、公的年金控除にはそれぞれ限度額が設定されています。

一時金で受け取る場合、勤務先から出る退職金も念頭に入れておいてください。

またiDeCoでの積立金と退職金の合計が限度額を超えると、税金がかかってしまいます。

自分の職歴と照らし合わせて、どう受け取るべきか考えるのがおすすめです。

iDeCo加入者が亡くなった場合、積み立てた資産は一時金として遺族が受け取ります。

遺族への支給金で相続税が控除されるのは、相続する人数×500万円まで。

1人だけに相続する場合は500万円、2人だと1,000万円まで非課税で相続できます。

iDeCoってどうやって申し込めばいいの?【4ステップで口座開設】

iDeCoで資産運用を始めるには、iDeCo積立口座を開設しないといけません。

まずは銀行や証券会社などへ口座開設を申し込むところから始めましょう。

【iDeCoの口座開設を申し込む流れ】

|

資料請求してから口座が開設されるまでには、2~3ヶ月ほどかかります。

口座開設までの間に、60歳までの運用プランをある程度立てておきましょう。

資産運用についてある程度、勉強しておくのもおすすめですよ。

iDeCoを運用する上で知っておきたい3つの注意点

① 運用益が赤字になってしまうこともある

iDeCoでの資産運用は、場合によって収益が赤字になる可能性もあるので気をつけましょう。

そもそもiDeCoで運用できる金融商品には、以下の2つのタイプがあります。

| 金融商品のタイプ | 主な運用タイプ |

|---|---|

| 投資信託商品 |

|

| 元本確保型商品 |

|

投資信託商品は運用益を見込める反面、資産価格が下落すれば赤字になります。

一方で元本確保型商品は、単純に預金するだけのものなので価格変動の影響はありません。

しかし利回りがない分、将来物価が上昇したら預金の価値が下がるのが難点です。

100万円の預金があっても、将来物価が100万倍に増えれば利用価値は下がりますよね。

掛け金を全額元本確保型商品に回すのも、実はかなりリスクが高いのです。

重要なのは投資信託・元本確保型商品を、両方ともバランスよく運用していくこと。

ここで具体的な資産配分はどのような感じなのか、マネ吉さんの例で見てみましょう。

【マネ吉さんの資産配分(毎月の掛け金:1万円)】

| 運用商品 | 配分割合 | 掛け金 |

|---|---|---|

| マネディア証券・国内成長株ファンド (投資信託商品) |

50% | 5,000円 |

| マネディア証券・新興国株式ファンド (投資信託商品) |

25% | 2,500円 |

| 節約保険いきいき定期保険 (元本確保型商品) |

15% | 1,500円 |

| やりくり銀行スーパー定期預金 (元本確保型商品) |

10% | 1,000円 |

※ファンド…投資信託の商品の一種で、出資者から集めた資金をもとに様々な銘柄に投資・運用するスタイルのもの

様々なタイプの商品に掛け金を分配するのが、リスクをおさえるコツです。

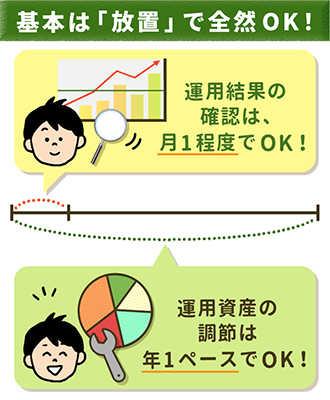

② 資産配分はいじりすぎると手数料がかさむ

資産配分を必要以上に調整しすぎると、手数料がかさんでしまうので注意が必要です。

そもそもiDeCoの資産運用の配分割合は、好きなタイミングで調節できます。

【iDeCoでの配分割合の変更方法】

|

ただし配分割合を細かく変えたところで、収益が大幅には出ません。

それどころか、ムダに手数料がかかるだけなので無用な調節はNG。

配分割合を調節するのは1年に1回程度でも問題ありません。

株価が変動するたびにチェックしていても、キリがないですからね。

焦らずじっくり運用していけば、運用益は確実に見込めますよ。

③ 手数料の少ない業者を選ぼう

iDeCoで資産運用すると、下記のような手数料が発生します。

| 手数料 | 内訳 | 金額 |

|---|---|---|

| 口座管理手数料 | iDeCo口座の管理費用 | 1ヶ月:167円 |

| 運用管理機関への手数料 | 1ヶ月:0~400円ほど 金融機関により異なる |

|

| 信託報酬 | 投資信託商品の管理費用 | 1年:積立金の0.1%~0.9% 投資信託商品により異なる |

多くの金融機関や業者では、運用管理機関への手数料は一切かかりません。

一方信託報酬は、投資信託商品を運用してもらう際の手数料。

投資信託商品によっても、いくら信託報酬がかかるか異なってきます。

信託報酬の低さで選ぶなら、積立金の0.1%台の商品がおすすめです。

長期的にお金を貯めたいなら「iDeCo」がおすすめ!

60歳まで長期にわたりお金をおトクに貯めたい人は、「iDeCo」がおすすめ。

【iDeCoのポイントおさらい】

|

株や投資の経験がなくても始めやすいのが、iDeCoの特徴です。

節税しながら老後のお金を確実に積み立てたい人は検討してみてくださいね。

スポンサーリンク